Un guide pour la solution alternative du prêt participatif agricole.

Pour les enseignantes-chercheures, le crowdfunding ou financement participatif en agriculture est à la fois une conséquence du développement du numérique, mais aussi une réponse aux nouveaux besoins des agriculteurs en termes de financement et aux attentes environnementales et sociétales des épargnants. Devant la pluralité des formats de crowdfunding (le don, le prêt et l’investissement), elles expliquent la démarche de cette source de financement, les pièges à éviter ainsi que ses perspectives.

Océane Martin et Alice Peucelle. Le guide sera publié sur le site internet

de la chaire.

Pourquoi la chaire Alliance Agri Avenir (AAA) s’intéresse au prêt participatif ?

Cette chaire, lancée en janvier 2020, rassemble le Crédit Agricole Normandie Seine, la Chambre d’agriculture de Normandie, l’UFAN et le pôle de compétitivité Valorial. La chaire AAA souhaite contribuer à la conception de solutions face aux défis agricoles contemporains et à la situation actuelle marquée par le vieillissement de la population agricole et la difficulté à pérenniser les filières. La chaire déploie chaque année des projets d’ingénierie sur des thématiques d’actualité, comme le renouvellement générationnel et l’innovation. Les modalités de financement des entrepreneurs agricoles s’inscrivent logiquement dans le cadre de la chaire. Les plates-formes de crowdfunding ne sont pas nouvelles. L’essor est bien plus récent en agriculture, avec l’arrivée d’acteurs spécialisés tels que Miimosa, Agrilend, blue bees, Feve. Par exemple, la plateforme Miimosa existe depuis 2014, elle a déjà financé 5 000 projets pour un total de 70 millions d’euros et 400 000 membres.

Qu’est-ce que le prêt participatif ?

Rappelons d’abord que le concept d’origine Crowdfunding (littéralement « financé par la foule ») traduit en français par « financement participatif » regroupe en réalité trois catégories distinctes : le financement par donations que nous n’aborderons pas ici en raison des montants plus restreints, l’investissement dans le capital (acquisition de parts dans une création d’entreprise), et enfin le Crowlending ou prêt participatif. C’est cette dernière solution qui est étudiée ici.

Quelle était la méthodologie de votre travail ?

Ce travail d’ingénierie que nous avons encadré est mené par trois étudiantes en 5e année. Après un travail de bibliographie, les étudiantes ont entamé une phase de terrain qui consistait à interroger des experts en matière de financement, des directeurs de plateformes numériques, pour ensuite se pencher sur deux dossiers réels : une unité de méthanisation et un abattoir mobile.

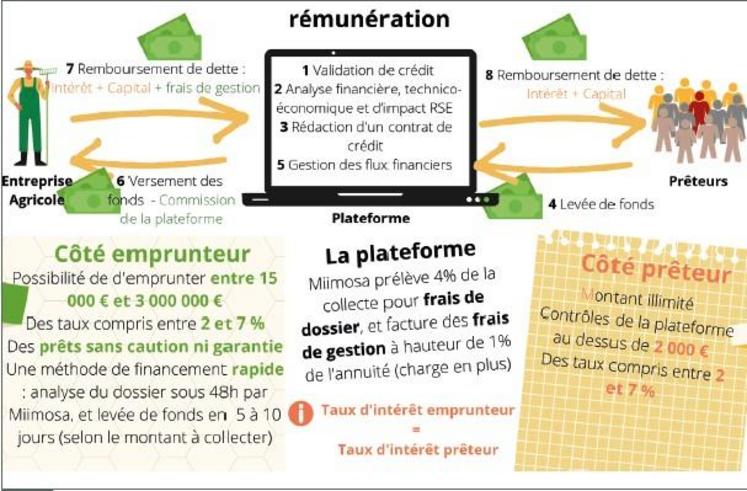

Quels sont les mécanismes du prêt participatif ?

Ces sites permettent de collecter des fonds d’épargnants pour les prêter à des porteurs de projets agricoles. Miimosa nous dévoile ces processus financiers et les flux monétaires (voir schéma).

À qui s’adresse le guide ?

Le sujet du prêt participatif concerne toute la communauté agricole et ses parties prenantes, mais aussi les citoyens qui souhaitent soutenir des projets agricoles qui correspondent à leurs besoins particuliers, leurs valeurs et leurs visions de l’avenir. Les étudiantes proposent dans leur recueil des conseils, des simulations et des témoignages inédits.

Le prêt participatif, comment ça fonctionne ?

Les deux cas étudiés montrent le même choix de financement mixte. D’un côté, les porteurs de projets ont eu un désir de communication, d’une stratégie financière portée vers le consommateur local et le développement durable.

De l’autre côté, des riverains engagés souhaitent donner un sens à leur épargne et sont sensibles à la transition écologique et aux circuits courts.

Comment les dossiers sont-ils mis en ligne ?

Les plateformes conseillent et donnent accès aux informations des projets sélectionnés. Toutes les entreprises subissent alors un processus de sélection rigoureux. Après avoir suivi des études approfondies par leurs analystes internes, les projets sont choisis sur des critères technico-économiques, des ratios financiers classiques, mais aussi sur des impacts de nature RSE.

De qui peut-on s’entourer pour monter son dossier ?

Généralement, les plateformes proposent un accompagnement très réactif et personnalisé des projets avec une étude gratuite sous réserve de la maturité des dossiers. Pour être accepté, le projet doit être formalisé, documenté. Pour passer les barrières, il faut des données quantifiées de son business model, des éléments d’études de marché. Par exemple, un bilan carbone Cap2ER, des documents qui prouvent l’obtention d’un label. Chaque projet est unique, mais les agriculteurs peuvent s’entourer de leurs conseillers de gestion, des experts-comptables, des coops, des Ceta et des Geda. Il n’y a pas de chemin balisé, mais la notion de territoire revient souvent.

Quels sont les pièges et les limites à intégrer ?

Le taux d’intérêt des prêts participatifs plus élevé que le taux d’un prêt bancaire, est justifié par l’absence de garantie et par le risque qu’il rémunère. Par ailleurs les plateformes appliquent une commission entre 3 et 5 % du montant du projet. Le prêt participatif fonctionne comme un emprunt et vient donc détériorer la capacité d’endettement de l’entreprise qui y recourt. Par contre, il ne faut pas le confondre avec le don sans récupération (quasi fonds propres). En cas de défaut de remboursement du crédit, un rééchelonnement peut être étudié au cas par cas. Des pénalités peuvent être appliquées par la plateforme ainsi que des intérêts de retard additionnels au profit du prêteur ; enfin ce sont les mêmes processus de contentieux bancaire en cas de non-remboursement. Sans oublier l’assurance décès à la charge de l’emprunteur, qui est obligatoire pour les plus de 60 ans.

Quelles sont les perspectives ?

Nous sommes surprises par le nombre de plates-formes qui existent et par l’intérêt qu’y portent les Chambres d’agriculture, les assurances, les banques partout en France. La preuve, c’est la majorité de projets cofinancés avec des institutions bancaires. Elles sont dans une démarche de co-construction et de complémentarité. Elles avancent sans concurrence pour l’avenir de l’agriculture. C’est facile d’accès, c’est stimulant pour les jeunes qui veulent entreprendre en agriculture. Pour aller plus loin, des montages plus complexes émergent avec de l’épargne solidaire et la mise en disposition de fonciers sous forme de baux ruraux avec clauses environnementales.